邢台银行陷信贷管理危机:465万元罚单揭露风控漏洞,资本充足率持续承压

证券之星 赵子祥

近日,国家金融监督管理总局邢台监管分局披露的三张罚单,将邢台银行推至舆论的风口浪尖。罚单显示,邢台银行及其小企业信贷中心因信贷管理违规合计被罚465万元,涉及7名支行行长、3名部门总经理。

证券之星注意到,日前邢台银行披露的2024年年报和2025年一季报显示,尽管去年该行业绩保持增长,但资本充足率指标下滑,不良率虽下降但整体水平维持在相对高位,在经营上面临着不小的挑战。

巨额罚单暴露信贷管理乱象

从罚单内容来看,邢台银行此次被罚主要涉及三项违规行为。其一,贷款风险分类不准确、不良贷款管理不审慎,该行因此被罚款285万元。贷款风险分类是银行准确评估资产质量、计提拨备的基础,若分类不准确,将直接影响银行对自身风险状况的判断,可能导致拨备计提不足,无法有效覆盖潜在损失。

其二,贷款“三查”制度落实不到位、存在空转套利行为,被罚150万元。贷款“三查”制度,即贷前调查、贷中审查、贷后检查,是银行信贷管理的核心环节。

其三,小企业信贷中心异地非持牌机构在规定时限内整改不到位,被罚30万元。监管部门对于金融机构异地展业有着严格的规范要求,非持牌机构在异地开展业务,缺乏有效的监管约束,容易引发金融风险。邢台银行小企业信贷中心未能按时完成整改,反映出其在合规管理方面的执行力不足。

证券之星注意到,邢台银行此次合计领到了三张罚单,合计涉及金额高达465万元,同时该行多达10名支行行长及部门负责人一并受到处罚。

此次处罚覆盖从总行风险管理部到邯郸、衡水等地支行的管理层级,10名责任人被警告,凸显问题并非孤立个案,而是反映出邢台银行在信贷管理体系上存在系统性漏洞。从总行到分支行,在制度执行、风险把控和合规管理等方面均出现了偏差。

资本充足率连续下滑敲响警钟

公开资料显示,邢台银行前身即为邢台市城市信用社,于2007年9月改制成立为邢台市商业银行,2010年正式更名为邢台银行。数据显示,截至2024年12月末,邢台银行的总资产规模已达到1731.77亿元,当年实现营业收入53.18亿元,净利润6.08亿元。

资产质量方面,该行表现去年不良率压降幅度较大,不良贷款率为1.97%,较前两年2.84%、2.26%降幅较大,虽实现了首次低于2%,但依然有较大的下降空间。同时,拨备覆盖率为204.22%。

除了巨额罚单,邢台银行去年资本充足率指标下滑的情况也不容忽视。财报显示,邢台银行资本充足率从2023年的15.35%降至2024年的14.68%,一级资本充足率从11.35%降至10.9%,核心一级资本充足率从9.66%降至9.34%。

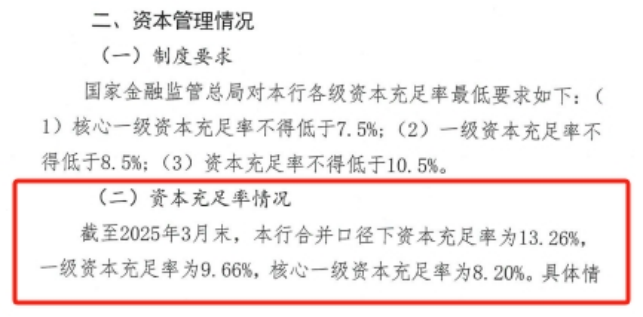

另据邢台银行2025年一季报显示,截至3月末,该行资本充足率为13.26%;一级资本充足率为9.66%;核心一级资本充足率为8.20%,均较去年末进一步下滑,其中核心一级资本充足率距离不低于7.5%的监管要求,进一步逼近。

资本充足率是衡量银行稳健性的重要指标,它反映了银行抵御风险的能力。资本充足率的下降,意味着银行在面对资产损失时,可用的缓冲资金减少,风险抵御能力减弱。

资本充足率下滑的原因可能是多方面的。一方面,信贷业务的扩张可能导致风险资产增加,若资本补充速度跟不上风险资产的增长速度,资本充足率就会下降。另一方面,盈利能力不足也可能影响银行的资本积累。

此次邢台银行因信贷管理违规遭巨额罚单、多名管理层受罚,暴露出其信贷管理体系存在系统性漏洞,制度执行与合规管理亟需强化。同时,资本充足率持续下滑、不良率仍处高位,反映出其在业务扩张与风险管控间失衡,资本补充与盈利能力面临挑战。(本文首发证券之星,作者|赵子祥)

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

相关文档

- 1. 5月19日十大人气股:中欣氟材逼近历史新高

- 2. 无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 3. 民生理财推出省域系列特色指数

- 4. 邢台银行陷信贷管理危机:465万元罚单揭露风控漏洞,资本充足率持续承压

- 5. 央行、证监会,大消息!

- 6. 九号公司创始人兼董事长高禄峰出席央视财经访谈:重视研发创新与用户需求引领公司高速发展

- 7. 保护投资者!证监会重磅发声

- 8. 盈康生命第四届医疗护理技能大赛:AI重构护理价值新生态

- 9. “内忧外患”的中国中免:董事长两年三换,业绩连跌五季,公司市值蒸发超八成

- 10. 5月16日证券之星午间消息汇总:央行等四部门联合召开科技金融工作交流推进会

- 11一年砸下16亿销售费用,比音勒芬上市9年首现增收不增利,去年至今股价跌幅超4成

- 12安博通亏损难止,安全管理业务跌超3成,AI算力业务未解盈利困局

- 13A股622家上市公司获大额回购增持贷款,中证A500ETF南方(159352)涨0.10%

- 14*ST苏吴:艾塑菲助力医美板块营收暴增,人才赋能支撑转型

- 15新能源车周报:央行下调汽车金融公司存款准备金率5个百分点

- 16下降10BP,LPR利率迎年内首降,500质量成长ETF(560500)涨0.42%

- 175月12日证券之星午间消息汇总:事关券商!监管最新要求

- 18十年磨砺 | 从传统租赁到智慧金融,永赢金租以专业为钥解锁产融新动能

- 19恒生红利低波ETF(159545)年内第二次分红,易方达喊你领分红

- 20连花清瘟在泰国获批6大呼吸道适应症