大湾区经济网

大湾区经济网宁波银行2024年报的“确定性”密码:近十年不良率“超低波动”,盈利结构持续优化

4月9日晚间,宁波银行发布2024年年度报告。其总资产在此前突破3万亿大关的基础上,继续增加至3.13万亿,增速也较年初超10%,存贷款规模增长保持强劲态势。与此同时,该行全年营收、净利润增速均超5%,营收超过660亿元,净利润达271亿元,整体业绩表现在A股已披露年报的上市银行中位居前列。

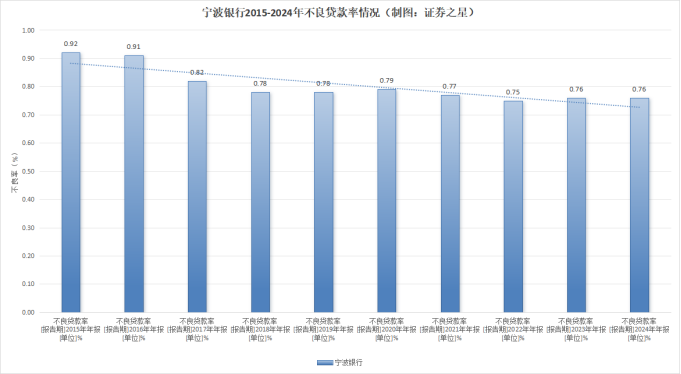

证券之星注意到,宁波银行多年来不良率始终在行业中处于较低水平,今年不良贷款率控制在了0.76%,保持同业头部水平的同时,也实现了连续第7年把不良率小于“0.8%”的不俗成就,在经济周期波动中展现出罕见的稳定性,成为城商行资产质量标杆。

更有“含金量”的是,作为追踪信用风险动态变化的“体温计”,宁波银行2024年的几类贷款迁徙率指标较2023年全部降低,同时三大资本充足率指标均较2023年上升,远高于监管规定水平,这些指标的优化为银行在普惠金融、绿色信贷等政策导向领域的发力提供了底气。

存贷款增速强劲、业绩表现优于同业

具体来看,截至2024年末,公司总资产达31,252.32亿元,较年初增长15.25%;实现客户存款18,363亿元,较上年末增长17.24%;贷款及垫款14,761亿元,较上年末增长17.83%。

证券之星注意到,宁波银行去年存贷款规模增长速度均超过了郑州银行、江苏银行、南京银行等上市城商行。另外与杭州银行相比,宁波银行在贷款增速上领先,杭州银行2024年末贷款总额较上年末增长16.16%,而宁波银行贷款及垫款增长达17.83%。

宁波银行存贷款规模增长表现突出,原因是多方面的。从存款端来看,宁波银行长期深耕优质经营区域,尤其是民营经济活跃的浙江省,通过区域生态深耕形成了良好的客户基础和口碑,对存款业务有强大支撑。

在贷款端,宁波银行聚焦大零售和轻资本业务拓展,精准定位制造业、科创企业和普惠小微等客群,积极响应政策加大信贷投放,加之其客群基础良好,像2024年公司贷款和垫款总额较上年末增长24.40% ,展现出其在贷款业务布局上的良好成效。

年报显示,2024年,公司实现利息净收入479.93亿元,同比增长17.32%。一方面公司积极支持实体经济发展,深化客户综合经营,持续加强差异化、多元化产品创新,由传统的单一金融服务向组合式、场景化金融服务升级,实现经营效能与价值创造的双提升。

另一方面,宁波银行加快数字化转型,科技赋能精准获取客户画像,提高场景化获客能力和结算性存款占比,并拓展多元化负债来源,提升负债质量,使得利息净收入在息差收窄的情况下实现稳健增长。

业绩方面,宁波银行去年全年营业收入666.31亿元,同比增长8.19%;净利润271.27亿元,同比增长6.23%;其中利息收入1,025.85亿元,同比增加118.19亿元,增长 13.02%;利息支出 545.92 亿元,同比增加 47.33 亿元,增长 9.49%。

宁波银行去年实现非利息收入186.38亿元,在营业收入中占比为27.97%,值得一提的是,宁波银行非息收入的亮点在于零售财富管理的深度布局(客户覆盖率高、产品体系完善)和对公综合金融服务(投贷联动、跨境金融),而非单纯依赖市场交易,因此具备更强的可持续性。

证券之星了解到,宁波银行始终致力于打造多元化的利润中心,目前在公司本体有公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务9个利润中心;子公司方面,永赢基金、永赢金租、宁银理财、宁银消金4个利润中心,各利润中心协同推进,发展良好。公司盈利构成中,大零售及轻资本业务的盈利占比较高,可持续发展能力不断增强。

不良率连续7年低于“0.8%”,资产质量继续优化

年报显示,2024年末,宁波银行不良贷款率为0.76%。相比之下,在目前已公布年报的可比同业中,江苏银行2024年末不良贷款率为0.89%,南京银行2024年末不良贷款率为0.83%。较低的不良贷款率说明宁波银行在信贷资产质量把控上较为严格,风险管理能力较强,能够有效控制信用风险,保障资产的安全性。

证券之星注意到,事实上宁波银行不仅资产质量情况优于同业,其近10年来的不良率情况更是一骑绝尘的优秀,且近7年(2018-2024年)持续低于0.8%,2021年至今更是稳定在 0.75%-0.78% 区间,形成一条几乎平行于横轴的“超低波动曲线”。

这一表现不仅意味着宁波银行风险控制能力并非偶然,更反映了其穿透经济周期的系统性风控能力、区域生态深耕的独特壁垒,以及“质量优先于规模”发展理念的深度落地。

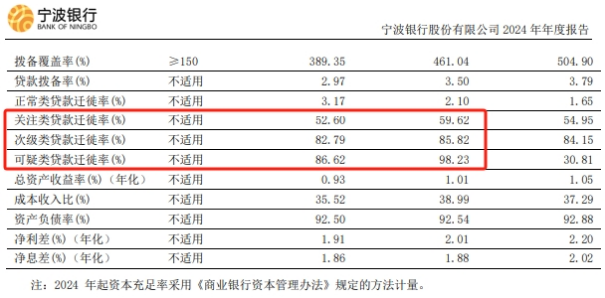

更值得一提的是,2024年年报显示,宁波银行关注类贷款迁徙率、次级类贷款迁徙率、可疑类贷款迁徙率较2023年全部下降,其中关注类贷款迁徙率由59.62%下降到52.60%;次级类贷款迁徙率从85.82%下降至82.79%;可疑类贷款迁徙率则从98.23%降至86.62%。

证券之星了解到,上述三类贷款迁徙率全面下降,本质上是宁波银行“风险识别能力—过程管控效率—区域经济红利”三重优势的集中体现。这一变化不仅通过降低信用成本直接增厚利润,更通过增强市场对其资产质量的信任,为后续轻资本转型、跨区域扩张奠定了坚实基础。在行业分化加剧的背景下,迁徙率指标的优化不仅是 “好事”,更是其维持城商行第一梯队竞争力的核心支撑。

截至2024 年末,宁波银行拨备覆盖率为389.35%,远高于监管要求。较高的拨备覆盖率意味着宁波银行有充足的拨备资金来应对可能出现的贷款损失,对风险的抵御能力较强,在行业中处于较好水平,能够为银行的稳健经营提供有力保障。

此外,截至2024年末,宁波银行资本充足率为15.32%,一级资本充足率为 11.03%,核心一级资本充足率为9.84%,较去年末进一步优化。

因此在保持资本充足的基础上,该行拟向普通股股东派发现金红利,每10股派发现金红利9元(含税),现金分红总额59.43亿元,分红比例为22.77%。

纵向对比来看,宁波银行2021-2023年的分红比例分别为 16.89%、14.31%、15.51%、2024年分红比例为22.77%,相比前几年有较大幅度提升,分红力度有所加大,提高了对股东的回报。

创新赋能,恪守价值创造的“确定性”

证券之星注意到,宁波银行始终坚持实施“大银行做不好,小银行做不了”的经营策略,坚持深耕优质经营区域,从客户需求出发,推进“专业化、数字化、平台化、国际化”经营,聚焦大零售和轻资本业务的拓展,市场竞争力持续增强。

而除了盈利结构不断优化,风险管理卓有成效外,在AI工具风起云涌,科技水平日益更新的当下,宁波银行金融科技融合创新的脚步也从未停下。

以普惠金融领域为例,2024年,宁波银行的“快审快贷”业务凭借科技赋能,入选“2024银行业ESG普惠金融实践案例”。这一线上融资产品针对小微企业“短、频、快”的融资需求,在传统抵押贷款业务模式基础上,利用先进技术手段赋能,优化评估、审批、操作等环节的限时服务,极大提升了办理效率。自2016年推出至2024年,已累计为超2万家宁波小微企业提供融资服务,有力推动了普惠金融服务的可得性与覆盖面提升。

在服务科创企业方面,宁波银行持续推进系统更新,构建统一高效的数据处理和应用体系,为科创企业提供更精准、高效的金融服务。通过数据、算法与算力的融合,利用大数据提高业务自动化和智能化水平,有效打通了金融服务科创企业的“最后一公里”。

比如,借助科技手段搭建线上服务平台,科创企业能随时享受高效便捷的金融服务,从开户到信贷申请,实现了开户“零”距离、转账“零”限制、取现“零”等待和信贷“零”门槛的优势服务。

宁波银行董事长陆华裕在年报中说:“当前,银行业正处于大分化、大变革的关键节点,市场竞争加剧行业分化,我们始终坚信,唯有以确定性应对不确定性,以长期主义锚定价值创造,方能行稳致远。”

在某种程度上,宁波银行的“确定性”本质是战略定力、科技赋能与区域深耕的化学反应。在银行业普遍面临息差收窄、资产质量承压的背景下,该行以“质量优先于规模”的发展理念,实现了从“规模竞争”到“价值竞争”的跃迁。

无论是业绩表现的稳健还是资产质量惊人的稳定,宁波银行致力于打造的高质量发展路径在于:聚焦细分市场构建专业壁垒,以科技重塑服务模式,在区域生态中培育差异化优势。

这种“宁波范式”不仅为同业提供了可参考的转型样本,更揭示了一个核心逻辑——在不确定性中坚守长期主义,方能成就穿越周期的金融价值。(本文首发证券之星,作者|赵子祥)

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

TA的文章

推荐文档

- 1.5月19日十大人气股:中欣氟材逼近历史新高

- 2.人事巨变后遭高瓴HHLR“割肉”减持,隆基绿能业绩连亏困局难解

- 3.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 4.民生理财推出省域系列特色指数

- 5.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 6.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 7.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 8.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 9.细胞免疫治疗概念走强 八大概念股盘点

- 10.邢台银行陷信贷管理危机:465万元罚单揭露风控漏洞,资本充足率持续承压

- 11.央行、证监会,大消息!

- 12.九号公司创始人兼董事长高禄峰出席央视财经访谈:重视研发创新与用户需求引领公司高速发展

- 13.古城邂逅活水美肌:华帝快闪活动揭秘“以水养肤”黑科技

- 14.保护投资者!证监会重磅发声

- 15.盈康生命第四届医疗护理技能大赛:AI重构护理价值新生态

- 16.“内忧外患”的中国中免:董事长两年三换,业绩连跌五季,公司市值蒸发超八成

- 17.5月16日证券之星午间消息汇总:央行等四部门联合召开科技金融工作交流推进会

- 18.一年砸下16亿销售费用,比音勒芬上市9年首现增收不增利,去年至今股价跌幅超4成

- 19.安博通亏损难止,安全管理业务跌超3成,AI算力业务未解盈利困局

- 20.A股622家上市公司获大额回购增持贷款,中证A500ETF南方(159352)涨0.10%