中际旭创业绩高增背后:8个月内股价近“腰斩”,北向资金大举撤退

证券之星 陆雯燕

尽管光模块龙头中际旭创(300308.SZ)2024年及2025年一季度双双实现营收净利的大幅增长,但其业务结构仍暗藏隐忧。2024年,公司来自美国市场的营收占比高达约60%,而上下游依赖单一市场的风险正随着美国关税政策的反复摇摆而日益凸显,使得中际旭创面临较大的经营不确定性。

证券之星注意到,中际旭创深陷“业绩向上,股价向下”的尴尬境地。公司股价自2024年10月触及历史高点185.83元/股(前复权)后持续回落,截至5月16日收盘,最新股价已较峰值回撤超47%。关税政策风险、低成本大模型冲击引发的需求担忧成为制约股价的因素。同时,公司还遭到北向资金连续减持及证券投资基金的抛售。

约六成营收依赖美国市场

年报显示,中际旭创2024年实现营收238.62亿元,同比增长122.64%;对应归母净利润51.71亿元,同比增长137.93%。今年一季度,中际旭创继续保持高增态势,实现营收、归母净利润66.74亿元、15.83亿元,同比分别增长37.82%、56.83%。

中际旭创主营业务为高端光通信收发模块的研发、生产及销售,产品服务于云计算数据中心、数据通信、5G无线网络、电信传输和固网接入等领域的国内外客户。

由于训练数据庞大,高端光模块能提供更高的带宽和更快的数据传输,因此更受下游客户欢迎。中际旭创业绩的快速增长得益于800G/400G等高端产品出货比重的快速增加、产品结构不断优化以及持续的降本增效,产品毛利率、净利润率进一步得到提升。

由于重点客户进一步增加资本开支加大算力基础设施领域投资,光模块需求显著增长,并加速了光模块向800G及以上速率的技术迭代,中际旭创2024年光模块出货量显著增加。其光模块实现销量1459万只,较2023年的746万只增长了95.58%;对应实现营收228.86亿元,同比大增124.77%,占总收入的95.91%。

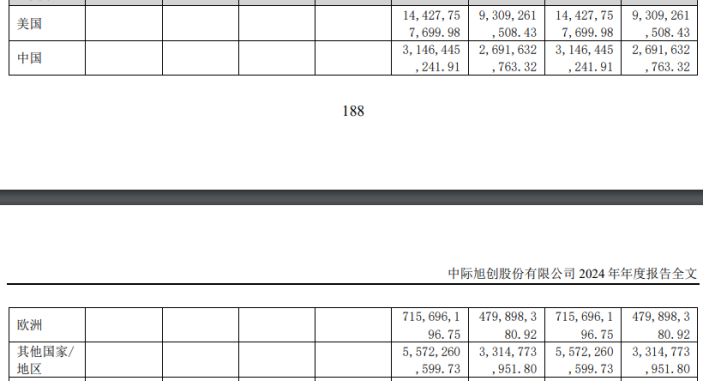

划分区域来看,境外地区是中际旭创的主力市场。其境外市场2024年贡献营收207.16亿元,同比增长128.32%,占总收入的86.81%;境内市场实现营收31.46亿元,同比增长91.31%。

进一步细分市场,中际旭创产品主要面向北美、欧洲等国家或地区,其中北美云厂商是其主要客户群体。2024年,中际旭创来自美国的营收高达144.28亿元,收入占比达60.46%,2023年来自美国的收入为81.39亿元。另外两大主要市场中国及欧洲2024年贡献的收入分别为31.46亿元、7.16亿元。

然而,市场集中于美国也加剧了潜在风险。2025年以来尤其是自4月以来,在“加征关税”、“对等关税”等一系列关税政策推出的背景下,光通信行业面临着全球供应链重构和地缘政治风险。

据了解,光模块企业对于海外市场,尤其是美国市场存在高度的上下游绑定。年报提及,中际旭创部分关键原材料亦源自海外采购。由于光芯片中高端芯片目前具备量产能力的供应商主要在海外,美国是重要的供应来源,这也意味着在关税重锤下,中际旭创将面临上下游两端的压力。

在关税豁免等相关政策陆续出台后,5月12日,中美就包括大幅降低双边关税水平达成多项共识,美方取消对中国商品加征的共计91%的关税,修改对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。这意味着涉及芯片的部分(如特定存储芯片、光模块)已恢复至正常关税水平。进一步来看,24%对等关税暂停90天为企业提供短期缓冲,若未在暂停期内达成新协议,该部分关税可能恢复,导致成本反弹。

由于相关政策尚未落地,国际环境的不确定性仍是中际旭创需要面临的重要课题。公司在最近的调研活动中表示,已密切关注贸易战和关税加征的动态,并在采取积极的应对方案,目前相关政策未对公司经营带来重大不利影响。

面对全球贸易环境的不确定性,中际旭创也在积极应对潜在挑战。除在泰国建立生产基地外,供应链调整与国产替代也是重要一环。但目前国产光芯片高端化程度较低,国内光芯片厂商仍以生产10G及以下产品为主,在高端光芯片市场上国产化依然面临着很大挑战和困难。

业绩向上股价向下

虽然业绩创下历史新高,但中际旭创在资本市场的表现却黯然失色。

二级市场上,中际旭创股价在2024年10月8日创下历史新高185.83元/股(前复权)后便持续走跌,今年4月9日触及2024年以来的阶段新低,公司市值一度跌破800亿元。截至5月16日收盘,中际旭创报97.83元/股,较历史高点回撤超47%,最新市值1081亿元。

低成本大模型带来的冲击以及关税压力是制约中际旭创近期股价走势的影响因素。由于光模块使用与GPU深度绑定,在AI大模型训练的数据传输中,其用量与GPU数量成正比。据悉,DeepSeek迭代模型时仅使用数千张A100 GPU,使用更少GPU数量的大模型DeepSeek-R1整体性能不弱于OpenAI o1模型。低成本大模型的出现,让投资者担忧未来科技企业是否会减少GPU采购。DeepSeek-R1 2025年1月20日发布后一周爆火,1月27日及28日中际旭创股价分别大跌10.47%、14.43%。

关税压力对股价走势的影响不言而喻。美国“对等关税”政策4月5日凌晨生效,4月7日中际旭创跌停,遭到深股通和八家机构的大举抛售;4月11日,美国宣布豁免部分电子产品(包括光模块)关税后,股价小幅反弹。

3月5日,中际旭创公告称,决定注销回购专用证券账户中的1646.6万股股份,上述股份原计划用于实施员工持股计划或股权激励计划。然而,这一用真金白银提振市场信心的举措却未能换来股价的短期企稳回升。

证券之星注意到,在股价走低之际,北向资金连续抛售中际旭创。2023年末,香港中央结算有限公司为中际旭创第二大股东,持股数5137.24万股,持股比例为6.4%。2024年以来,香港中央结算有限公司持续加仓。截至2024年上半年末,香港中央结算有限公司持股数达到1.14亿股,持股比例10.15%,仍位居第二大股东。

然而,接下来的三个季度,香港中央结算有限公司接连减持。2024年Q3及Q4,其减持股份数为2446.57万股、2103.51万股。今年一季度,香港中央结算有限公司继续减持1832.66万股,三个季度累计减持股份数达6382.74万股。

截至一季度末,香港中央结算有限公司持有中际旭创股份数4996.25万股,持股比例降至4.52%,位列第三大股东。

值得一提的是,今年一季度,易方达创业板指数基金、华泰柏瑞沪深300指数基金及易方达沪深300指数基金也有小幅减持,其持股比例分别下滑0.17%、0.05%、0.02%。(本文首发证券之星,作者|陆雯燕)

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

TA的文章

- 1.6月17日证券之星早间消息汇总:国家药监局征求意见,事关优化创新药临床试验审评审批

- 2.特斯拉Robotaxi首秀!无人驾驶万亿赛道谁主沉浮?

- 3.算力硬件走强,低费率创业板人工智能ETF华夏(159381)涨超2%,一键布局“易中天”等光模块龙头

- 4.本周约350家A股公司实施年度分红,总额将超2050亿元,国企红利ETF(159515)涨0.18%

- 5.5月19日十大人气股:中欣氟材逼近历史新高

- 6.人事巨变后遭高瓴HHLR“割肉”减持,隆基绿能业绩连亏困局难解

- 7.浙商银行:以金融为“帆” 助企“破浪出海”

- 8.6月23日证券之星早间消息汇总:跨境支付通上线运行

- 9.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 10.6月26日证券之星午间消息汇总:最新!40家机构获批升级牌照

- 11.民生理财推出省域系列特色指数

- 12.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 13.科大讯飞获“618”五大AI硬件品类销售额冠军,星火大模型商业化再提速

- 14.地方国资支持+基金战略入股 协鑫能科控股股东资本结构优化

- 15.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 16.固态电池板块持续活跃,海顺新材上涨超14%

- 17.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 18.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 19.高盛“民营企业十巨头”概念+国际投资者认可,恒瑞医药增长潜力引关注

- 20.低利率时代“存款搬家”效应持续,银行理财多措并举助力规模扩张