南都电源去年亏损创新高,核心产品“赔本赚吆喝”,出海能成救命稻草?

证券之星 陆雯燕

短暂盈利两年后,南都电源(300068.SZ)再度陷入巨亏。2024年,公司归母净利润亏损14.97亿元,创下上市后最高亏损纪录,其Q4高达17.44亿元的巨额亏损将前三季度的利润尽数“吞噬”。今年一季度业绩颓势未改,公司归母净利润亏损2.66亿元。

近年来,南都电源正处在铅电转型至锂电的阵痛期,在锂电产品价格战、废旧电池价格持续高位、补贴政策等多重因素影响下,南都电源全线产品经营承压,营收占比超七成的再生铅产品和锂离子电池产品收入骤降,双双陷入亏本售卖的境地。

证券之星注意到,今年一季度末,南都电源资产负债率已攀升至81.14%的历史高位,短期偿债压力凸显。在资金紧张与亏损双重压力下,南都电源启动港股IPO,试图通过开拓海外市场谋求突围,但海外市场能否成为扭转业绩颓势的关键,仍待时间检验。

Q4亏损“吞噬”全年利润

年报显示,南都电源2024年实现营收79.84亿元,同比下滑45.56%;对应归母净利润亏损14.97亿元,同比暴跌4260.62%,业绩较2023年由盈转亏。

与营收近乎“腰斩”不同的是,南都电源成本降幅较慢,其营业成本降幅为39.83%,销售费用和财务费用出现逆势增长。其中,销售费用同比增长4.79%至2.33亿元,主要系推进出海战略落地,对应职工薪酬、差旅费费用增加所致;财务费用同比增长13.73%至3.09亿元,主要系融资规模增加,利息支出增加所致。

证券之星注意到,南都电源2024年计提各项资产减值准备共计5.88亿元,2023年末仅1.69亿元。明细中,应收账款坏账、存货跌价及商誉减值准备是计提的主要内容,三者计提金额分别为1.09亿元、2.56亿元、1.25亿元。其中,商誉减值主要系被投资公司安徽华铂公司业绩不及预期。

值得一提的是,2024年12月底,南都电源与新日股份(603787.SH)买卖合同纠纷案一审判决,双方合同解除,南都电源承担诉争电池贬值损失的60%。由于上述合同纠纷为2020年的锂电产品,当时的锂电产品单价较高,随着近些年锂电产品价格的大幅下降,针对未使用的产品发生了大额的存货跌价。此外,针对个别不符合现有行业标准的库存产品,南都电源也进行了大额存货计提及售后费用的计提,故而导致存货跌价准备大幅攀升。

根据判决内容,南都电源2024年增加计提预计负债,其预计负债由2023年的3000万元增至9565.65万元。

拉长时间看,2020年以来,南都电源业绩波动加剧。2020-2023年的归母净利润分别为-2.81亿元、-13.71亿元、3.33亿元、3597.6万元,同比变动分别为-176.23%、-387.46%、124.18%、-89.19%。南都电源仅维持两年盈利,便再次陷入深亏。

拆解单季度来看,南都电源去年Q4业绩“滑铁卢”,一把亏光前三季度利润。2024年前三季度,南都电源实现归母净利润2.47亿元,但Q4亏损额高达17.44亿元,将全年利润拖入亏损泥潭。

南都电源在互动平台上提及,四季度较前期亏损主要是预提了大额的坏账准备金、支付的员工离职补偿、加大售后服务费用的损失。此外,储能板块、锂回收业务净利润贡献不佳、铅回收业务单季度亏损。

2025年一季度,南都电源继续深陷亏损,公司实现营收11.39亿元,同比下滑61.81%;归母净利润亏损2.66亿元,同比减少422.47%。

南都电源管理层在2024年业绩说明会上表示,实质上公司业绩已经出现了明显的触底反弹。一季度收入大幅下降主要系再生铅板块的减产导致,较同期减少了约10亿。此外,公司有约9亿元的发出商品未进行收入确认。其中,数据中心产品约2亿元、对应产品毛利率约20%,新型电力储能海外产品约7亿元、对应产品毛利率约30-45%。按照经营理解进行业务还原后,公司实际第一季度实现了扭亏为盈。

产品全线溃败

资料显示,南都电源主要面向储能应用领域,提供以锂离子电池和铅电池为核心的系统化产品、解决方案及运营服务。公司主营产品包含锂离子电池及系统、铅蓄电池及系统、氢能关键设备及锂、铅资源再生产品的研发、制造、销售及服务。

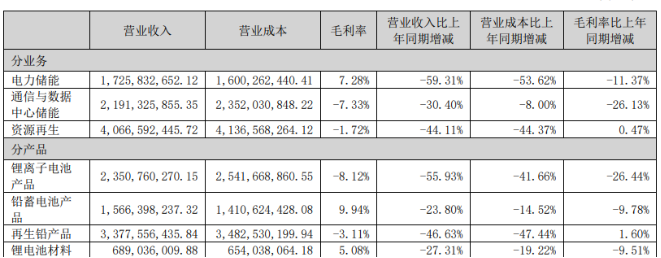

随着行业铅电改锂电的趋势以及南都电源产能结构的变化,再生铅板块整体面临行业产能过剩以及成本不断增加的情形,加之去年四季度政府补贴暂缓,再生铅板块整体业绩由盈转亏。2024年,再生铅产品实现营收33.78亿元,同比下滑46.63%,营收占比为42.31%。而在利润端,再生铅产品2024年的毛利率虽同比增长1.6个百分点,但只有-3.11%,已连续三年出现亏本售卖的情形。

在此背景下,南都电源通过再生铅业务减产来减少亏损。南都电源表示,2025年初公司进行了战略调整,主动进行再生铅业务减产,大幅减少了再生铅业务的营业收入,预计全年回收板块营业收入将从50%占比下降至20%占比,这也代表着公司这几年基本完成业务结构、产能结构的整体转型及调整。

不过,被寄予厚望的锂电产品深陷价格战,利润贡献有限。据了解,碳酸锂价格暴跌引发锂电产品价格跳水,叠加海外在手订单大量延迟发货,导致南都电源去年下半年以来尤其是第四季度产能利用率不足,进一步降低产品毛利率。而公司放弃低毛利订单的策略则进一步加剧了营收及利润的下滑。

数据显示,2024年,锂离子电池产能利用率仅49.38%,其销量更是同比下滑38.78%至2.81GWh。反应到业绩层面,锂离子电池产品营收同比下滑55.93%至23.51亿元,营收占比29.44%,是继再生铅产品后第二大收入来源。但其毛利率仅-8.12%,同比下滑了26.44个百分点,也出现了“赔本赚吆喝”的情况。

证券之星注意到,其他产品表现也不容乐观,铅蓄电池产品、锂电池材料分别实现营收15.66亿元、6.89亿元,同比分别下滑23.8%、27.31%。二者毛利率分别为9.94%、5.08%,分别下滑9.78、9.51个百分点。

资产负债率创新高

过去,南都电源同时布局锂电和铅酸电池两大业务,但南都电源更侧重后者,并成为铅酸电池行业的龙头。随着锂电崛起,南都电源自2020年开始战略转型,并于2022年正式剥离盈利能力羸弱的民用铅酸动力电池业务,并不再新增铅电相关产能建设投入。公司斥资约30亿元建设用户侧铅炭储能电站也因消纳不足、政策变动,项目普遍亏损,最终以1.23亿元低价甩卖。

但彼时南都电源已基本错失动力电池发展风口,转战锂电储能市场后又陷入国内价格战泥潭。锂电业务不仅未能贡献巨额利润,大力布局锂电领域也带来了资金层面的消耗,今年一季度末公司在建工程高达12.19亿元。

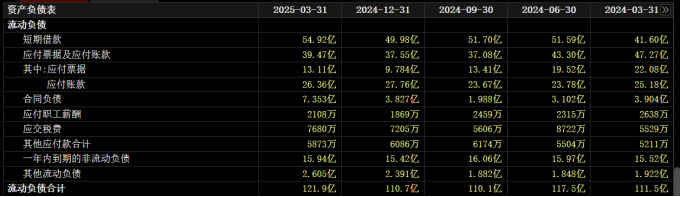

资金面上,南都电源资金状况恶化,负债率快速走高。截至2025年一季度末,南都电源资产负债率高达81.14%,较去年末及去年同期分别提升了2、7.75个百分点,已处在历史最高水平。

业内人士认为,通常情况下,电池行业的安全线一般在40%—60%之间,而一旦负债率超过75%,即进入高风险区间,可能引发偿债压力或融资成本上升。

从债务结构来看,南都电源2025年一季度流动负债合计121.86亿元,其中短期借款及一年内到期的非流动负债合计70.86亿元,占流动负债的比重为58.15%,而同期账面货币资金仅25.39亿元。

难言乐观的是,2025年一季度,南都电源经营性现金流净额由正转负至-2.95亿元。去年末该数值为2.1亿元,但仍同比下降66.73%。

在此背景下,南都电源拟筹划港股上市的消息引发市场关注。虽未公布拟募集资金的用途,但据其公众号披露,此次南都电源启动赴港上市是迈向国际化、实现跨越式发展的关键一步,港股上市将进一步推进公司的全球化战略。

显然,谋求港股上市是南都电源谋求战略突围的关键一役,但在宁德时代(300750.SZ)、中伟股份(300919.SZ)等储能企业相继启动H股上市计划的背景下,南都电源海外市场扩张能否助其破局,扭转业绩颓势,仍有待观察。(本文首发证券之星,作者|陆雯燕)

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

TA的文章

- 1.6月17日证券之星早间消息汇总:国家药监局征求意见,事关优化创新药临床试验审评审批

- 2.特斯拉Robotaxi首秀!无人驾驶万亿赛道谁主沉浮?

- 3.算力硬件走强,低费率创业板人工智能ETF华夏(159381)涨超2%,一键布局“易中天”等光模块龙头

- 4.本周约350家A股公司实施年度分红,总额将超2050亿元,国企红利ETF(159515)涨0.18%

- 5.5月19日十大人气股:中欣氟材逼近历史新高

- 6.人事巨变后遭高瓴HHLR“割肉”减持,隆基绿能业绩连亏困局难解

- 7.浙商银行:以金融为“帆” 助企“破浪出海”

- 8.6月23日证券之星早间消息汇总:跨境支付通上线运行

- 9.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 10.6月26日证券之星午间消息汇总:最新!40家机构获批升级牌照

- 11.民生理财推出省域系列特色指数

- 12.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 13.科大讯飞获“618”五大AI硬件品类销售额冠军,星火大模型商业化再提速

- 14.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 15.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 16.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 17.高盛“民营企业十巨头”概念+国际投资者认可,恒瑞医药增长潜力引关注

- 18.低利率时代“存款搬家”效应持续,银行理财多措并举助力规模扩张

- 19.东莞农商行债券承销评级“垫底”,业绩双降与资产质量恶化加剧经营压力

- 20.细胞免疫治疗概念走强 八大概念股盘点