新变化!A股一大信号

市场全天窄幅震荡,三大指数微幅下跌。

盘面上,PEEK材料概念股再度大涨,新瀚新材20CM涨停。化工股表现活跃,宿迁联盛等多股涨停。机器人概念股展开反弹,大叶股份等多股涨停。下跌方面,电力股集体调整,乐山电力跌停。

截至收盘,沪指跌0.05%,深成指跌0.05%,创业板指跌0.13%。市场热点较为杂乱,个股涨多跌少,全市场超3500只个股上涨。沪深两市全天成交额1.02万亿,较上个交易日缩量343亿。

资金或等待节后再战

今日,A股市场延续分化走势,三大指数持续窄幅震荡,量能进一步萎缩。缩量背景下,市场热点轮动再度加速。

首先,PEEK材料再度走强,并带动整个机器人产业链的回暖。

机构认为,PEEK材料凭借其优异的性能,广泛应用于多个领域,未来有望成为人形机器人减重的重要材料,带动千亿级市场空间。国内多家企业在PEEK产能和技术上取得突破,未来有望加速国产替代,占据更多市场份额。

其次,化工股同样表现亮眼,农药、分散染料方向领涨。

受益于今年一季度的涨价潮,化工股业绩向好。据统计,截至4月28日,已有29家农化行业公司披露今年一季度报告。除两家公司净利润为负外,其余27家公司实现盈利,有16家公司净利润同比实现增长,5家公司同比扭亏为盈。

此外,大消费中的美容护理、宠物经济方向也于盘中活跃。

消息面上,潮玩龙头股泡泡玛特近期港股大涨,频创历史新高。这背后是持续火热的“谷子经济”,在年轻人营造的“吃谷”氛围中,“谷子经济”俨然已是当下消费市场的新宠,一跃跳入新经济时代最具活力的赛道之一。分析人士认为,近年来悦己消费、情绪消费、陪伴经济逐渐兴起,为潮玩、美容护理、宠物等方向带来了更多的商业机会和增长空间。

另一方面,前两日最为火爆的电力股则跌幅居前,银行股也陷入分化,市场热点在存量博弈的环境下延续轮动格局,站在资金安全考量下,仍可静待与指数放量共振的领涨新核心确立后,再行跟随进场。

光大证券指出,展望后市,五一假期临近,考虑到海外的不确定性风险,部分资金可能会选择空仓过节,在此背景下,预计节前资金观望情绪或将升温,市场或将持续缩量,等待节后再战。

一季报业绩大增个股出炉

4月即将结束,A股一季报披露接近尾声。

Wind数据显示,截至4月28日晚间,A股共有4706家上市公司披露2025年一季报,其中2121家公司实现归属于上市公司股东的净利润同比增长,占比约为45.07%。

从行业角度看,半导体、黄金、工程机械等行业内部分上市公司业绩表现不俗。部分半导体行业公司在一季报中提及,报告期内,国内外订单增加,助力业绩大幅增长;受益于金价上涨,不少黄金股业绩大涨;此外,工程机械行业头部公司业绩回暖明显。

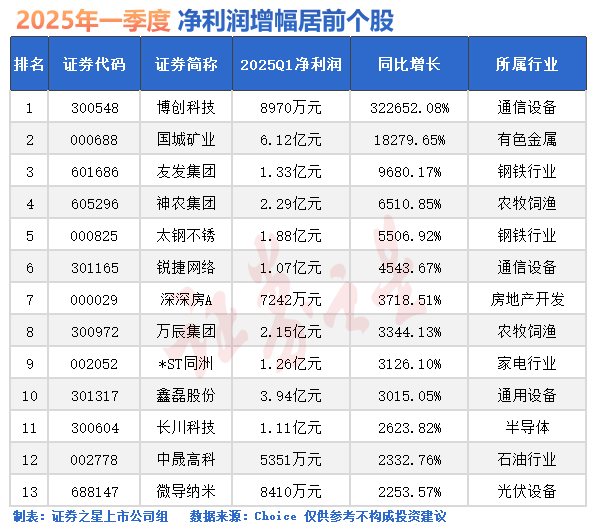

从个股角度看,一季度归母净利润增幅超过10%的有1712家,超过50%的有872家,超过100%的有542家,超过1000%的有55家。博创科技、国城矿业、民德电子、友发集团、中航泰达等公司2025年一季度归属于上市公司股东的净利润增幅居前。

其中,博创科技一季度实现归母净利润8970.2万元,同比增长322652.1%,增幅高达3226倍;国城矿业季度实现归母净利润6.12亿元,同比增长18279.65%,增幅达182倍;民德电子一季度归母净利润3347万元,同比上升16299.6%,增幅达163倍。

考虑到低基数影响,筛选2025年一季报净利润在5000万元以上的个股后,有48只净利润实现5倍以上增长,博创科技、国城矿业、友发集团、神农集团、太钢不锈、锐捷网络、深深房A、万辰集团、鑫磊股份、长川科技等26只个股净利润增幅居前,均超过1000%。

A股一大信号:公募持仓新变化

对于A股后市,机构仍有充足信心。

近期公募基金一季报显示,主动偏股型基金在板块与行业配置上出现变化。2025年第一季度科创板和北证的配置比例明显提升,而主板和创业板配置则持续回落。

行业方面,基金在科技制造领域加大布局,重点聚焦汽车、电子、机械设备等行业;在涨价预期下,有色金属配置热度上升,大消费板块受到青睐,非银金融和地产链关注度提升,但整体仍属低配。

光大证券认为,偏股型基金加仓集中在TMT、内需消费以及资源品板块。除前30大重仓股占比以外各个口径下的持股集中度均持续抬升。这或许意味着公募基金对于市场的分歧正在减小,结合仓位抬升及行业端配置的变化,可能同样是较为积极的信号。

往后看,银河证券指出,4月中央政治局会议再次强调资本市场的重要性,提出“持续稳定和活跃资本市场”的表述,释放更积极的政策信号,有助于提振市场信心,为A股提供坚实支撑。

配置上,银河证券建议关注三大方向:

一是红利板块,估值具备吸引力,业绩稳健、防御属性强,有望受益于中长期资金流入;二是科技板块,政策持续支持,产业自主可控加速,具备中长期配置价值;三是大消费板块,扩大内需战略强化,政策密集支持服务消费,“两新”政策扩围提质,带动行情修复。

免责声明:凡是标有来源“大湾区经济网”均为本网的文字内容原创;图片为政企及百度图库提供。其他均来自本网“授权媒体”或互联网,如涉及版权问题,请作者持权属证明与本网联系,平台内容仅供传播,不代表本网立场,且不承担任何责任。

证券之星

证券之星金融信息服务平台

TA的文章

- 1.6月17日证券之星早间消息汇总:国家药监局征求意见,事关优化创新药临床试验审评审批

- 2.特斯拉Robotaxi首秀!无人驾驶万亿赛道谁主沉浮?

- 3.算力硬件走强,低费率创业板人工智能ETF华夏(159381)涨超2%,一键布局“易中天”等光模块龙头

- 4.本周约350家A股公司实施年度分红,总额将超2050亿元,国企红利ETF(159515)涨0.18%

- 5.5月19日十大人气股:中欣氟材逼近历史新高

- 6.人事巨变后遭高瓴HHLR“割肉”减持,隆基绿能业绩连亏困局难解

- 7.浙商银行:以金融为“帆” 助企“破浪出海”

- 8.6月23日证券之星早间消息汇总:跨境支付通上线运行

- 9.无锡银行2024年净利增速骤降,净息差持续收窄,一季度资本充足率齐下滑

- 10.6月26日证券之星午间消息汇总:最新!40家机构获批升级牌照

- 11.民生理财推出省域系列特色指数

- 12.十载同行 | 从助企纾困到公益共生,永赢金租以温度诠释金融向善之道

- 13.科大讯飞获“618”五大AI硬件品类销售额冠军,星火大模型商业化再提速

- 14.地方国资支持+基金战略入股 协鑫能科控股股东资本结构优化

- 15.《智慧医疗分级评价方法及标准(2025版)》起草,新纽科技凝心聚力助医疗质量管理谱新篇

- 16.固态电池板块持续活跃,海顺新材上涨超14%

- 17.中国药企新标杆:恒瑞医药创新与全球化构建长期增长逻辑

- 18.业绩扭亏为盈,高管架构成型,申能财险正步步突围

- 19.高盛“民营企业十巨头”概念+国际投资者认可,恒瑞医药增长潜力引关注

- 20.低利率时代“存款搬家”效应持续,银行理财多措并举助力规模扩张